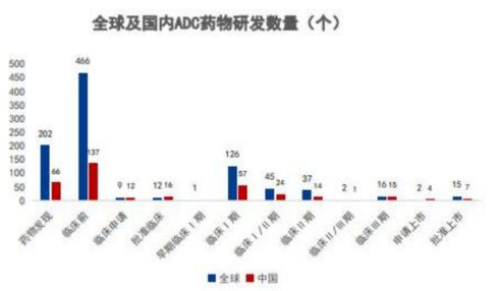

��ADC ���°lչ���� ���ИI�M����ٰlչ��

ADC�������d����Ӱ���ˎ�� ���������^�چ�ˎ���w �������ȯ������R������ ;���� DS-8201 �����ٰ��I�Fͻ�ƺ���Ǽ��lȫ�� ADC �аl���� ����ADC �ϯ���ǰ���V� �� Ŀǰȫ������ 15 �� ADC ˎ��@������ �����йܾ����_ 900 ��� ��ȫ�� ADC �Ј������� 30.0%�ĸߏͺ������� 2022 �� 79 �|��Ԫ����2030 �� 647 �|��Ԫ ;�� �� ADC ̎�ڄ����A�� ������δ�� 3-5 �����һ�������IJ���aƷ���У��Ї� ADC �Ј������� 2022 �� 8 �|Ԫ���� 2030 �� 662 �|Ԫ��CAGR ���_ 72.8%��

�ǃ��� ADC �� XDC ���_�о����I��

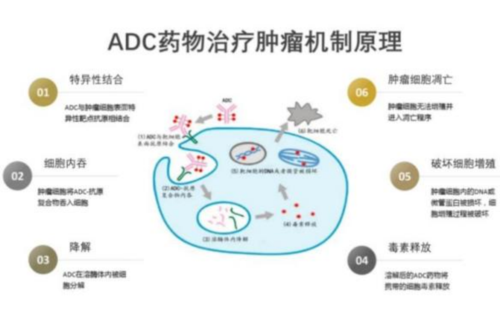

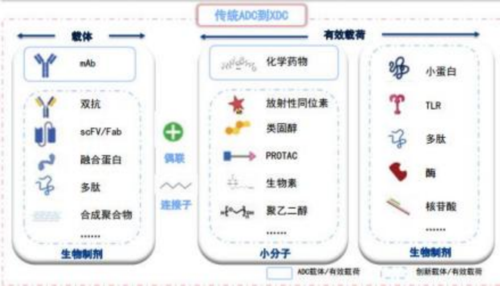

ADC �ɿ��w���B���Ӽ���Ч�d�������ֽM�ɣ�����s�Ҷ��ӻ����OӋ��һ���p�Є���һ��������ṩ���õ��ί��C������ͬ�rҲ�������ί�ʧ���Ļ��s���ء� ��� ADC ���g��������� ּ���ṩ��Ч���á� �ί����ڸ���������ȫ��ADC ˎ�� ��Ŀǰ���g�����������Â��y�� ADC �������ÙC���⣬�ǃ������ÙC���Լ����V���� XDC ˎ���ṩ�˸����о������m���YҲ�����[����չ����Ѫ�ܡ����� ������I��δ�������ṩ�����ӻ����ί��x���M�� “ �f��ż ”�r����

���� ADC ˎ����c������� �������������@

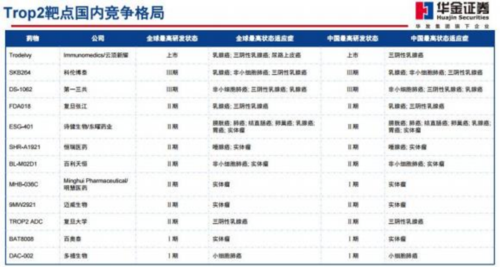

Ŀǰ ADC ˎ����c���ֶ༯�����[���I�� ������ HER2��TROP2��Nectin-4 �Ⱦ��齛�R����C�ij�����c ���ڶ�N���Y�о����F�߱��_ ��Claudin18.2 ���ڶ�N���Y����б��_���������M���б��_�߶����� ����u�ɞ���T���c ���ć��ȸ� ADC ˎ����c������ֿ� ��HER2��TROP2 ���c�R�����ڹܾ������S�����R����Ч���������M���ի@�ڣ�������c���ֶ�̎���R�������A�� ;�ć��ȸ�ˎ����c���ֿ� �� ���˸��S���T���c�� �� ����ȫ���M�ȵڶ��� Nectin-4 ADC��ȫ����Ұ��� EGFR/HER3 �p�� ADC �M���R����1 �� ������������@��

���� ADC �Y���OӋ���s�����gƽ�_�DŽ���ˎ�����Ҫ�����ډ� ;ͬ�r�ܾ������Ƿ������γ���ꠡ������M���Ƿ�ǰ�Q����I�����ډ��ܷ���m ;���������ЮaƷ�ܷ�Ѹ�ٴ��_�Ј��P����I��Ѫ�ٶ� �����h�Pע������һ�� ADC ���gƽ�_ ��ADC �����M��/�̘I����ǰ�Ą���ˎ��

���P��˾

�s����� �s���������S�����׆ο����Ї��ׂ�ԭ�� ADC ˎ�� �����҇��ׂ��@������FDA�� �Ї�ˎ�O��ͻ���ԯ����p���J���� ADC ˎ�� ���������ί�θ�� ����·��Ƥ������ˎ ���քe�� 2021 �� 6 �� ��2021 �� 12 �����Ї��@���l���������� ��2022 �� 1 ����θ���m���Y���{������t��ˎƷĿ� ��2023 �� 10 �� 13 �� ���s������ľS�����׆ο��c�u������Ŀ� PD-1 �ο�¡���wِ�����ο�ע��Һ(zimberelimab����Ʒ�����u��)�_չ����ˎ�R���о��@�� NMPA ���� ��δ�� ADC �����߯����ڲ�ͬ�Č��w���ϵ���ˎ̽�����ǘs������IJ������c��

�������tˎ��ʮ��ǰ�� ����ͨ�^���� T-DM1 �� �_�l�˵�һ��ADCˎ��SHR-A1201�� ���� 2016 ��������M���R���A�� �� ���^��SHR-A1201 �� ����HER2-ADC �Ľ���ِ����u��� ���ɞ鱻�U���Ĺܾ���Ȼ�������ѽ���������һ��ģ�K�� ADC ƽ�_ HRMAP(Hengrui Modular ADCPlatform) ���܉���ٺϳɸ�� ADC �����M�кY�x��ԓHRMAP�а�����N�����w����N�C�ƵĶ��ء� ��N�B���ӺͶ��c�B�Ӽ��g���@��ƽ�_�Ѯa���� 8 �����͡����в���� ADCˎ��ѽ��@���R�������w�������c�������I��

�����Y�ϣ�

20231108-�A���Cȯ-�tˎ�ИI��Ȉ�棺ADCˎ�����ǰ�С������P��